![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

作者:Fatih Birol

職務(wù):國際能源署署長,首席經(jīng)濟(jì)學(xué)家

來源:www.iea.org

Europe and the world need to draw the right lessons from today’s natural gas crisis

編者按:本文是國際能源署署長、首席經(jīng)濟(jì)學(xué)家Fatih Birol博士的文章。他認(rèn)為,歐洲這場能源危機(jī)不是可再生能源或清潔能源危機(jī),而是天然氣市場出了問題。加大對(duì)低碳能源技術(shù)的投資,包括可再生能源、能源效率和核電,是擺脫這一僵局的出路。

最近一段時(shí)間,歐洲發(fā)現(xiàn)自己處于一場由天然氣市場動(dòng)蕩引發(fā)的國際能源風(fēng)暴中心。這場危機(jī)正在對(duì)政府、企業(yè)和家庭產(chǎn)生嚴(yán)重影響,了解這場危機(jī)的原因,并從中吸取正確的教訓(xùn),對(duì)于未來向更可持續(xù)、更安全和負(fù)擔(dān)得起的能源供應(yīng)過渡至關(guān)重要。

最近幾周和幾個(gè)月,天然氣和電力價(jià)格飆升至創(chuàng)紀(jì)錄高位,尤其是在歐洲和一些主要的亞洲市場,這造成了潛在的重大經(jīng)濟(jì)影響,包括對(duì)電力公司、其他企業(yè)和工業(yè)部門以及消費(fèi)者,都有多重負(fù)面影響。

在某些情況下,危機(jī)還導(dǎo)致政府干預(yù)以限制損害。這些影響可能會(huì)產(chǎn)生持久的影響,超出我們今冬在北半球看到的市場緊張局勢。能源價(jià)格的上漲還導(dǎo)致了更廣泛的價(jià)格通脹,這正在影響到世界各地的許多經(jīng)濟(jì)體。

不幸的是,我們?cè)俅慰吹接腥寺暦Q,天然氣和電力市場的波動(dòng)是清潔能源轉(zhuǎn)型的結(jié)果。這些斷言具有明顯的誤導(dǎo)性。這不是可再生能源或清潔能源危機(jī),這是天然氣市場危機(jī)。

重要的是要根據(jù)當(dāng)前市場動(dòng)蕩的原因提供可靠的證據(jù)。正如我們?cè)谧罱摹?021年世界能源展望》中指出的那樣,管理得當(dāng)?shù)那鍧嵞茉崔D(zhuǎn)型有助于降低能源市場的波動(dòng)性及其對(duì)企業(yè)和消費(fèi)者的影響。今天這場危機(jī)的根本原因在別的地方。

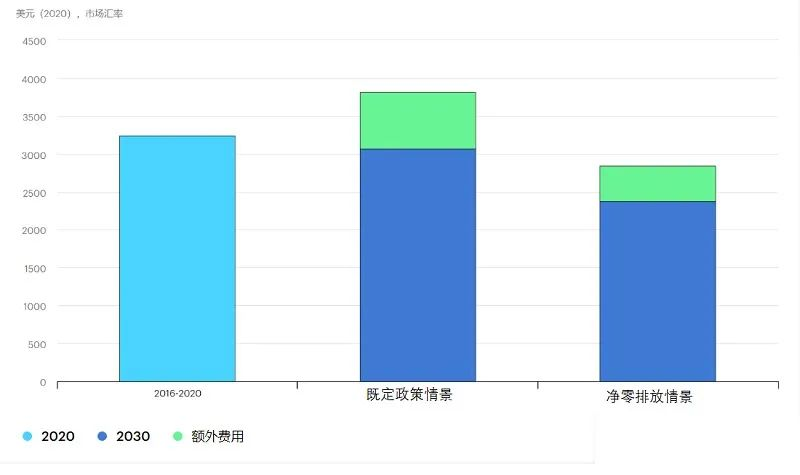

圖說:不同情景下,大宗商品價(jià)格沖擊可能對(duì)發(fā)達(dá)經(jīng)濟(jì)體2030年平均每戶家庭能源費(fèi)用的影響(單位:美元)。

來源:IEA

01

歐洲天然氣市場供不應(yīng)求

在國際能源署,我們專注于數(shù)據(jù)告訴我們發(fā)生了什么。我們看到,影響天然氣行業(yè)的一系列問題,包括去年全球經(jīng)濟(jì)異常迅速的反彈、關(guān)鍵天然氣基礎(chǔ)設(shè)施的停運(yùn)和維護(hù),以及俄羅斯供應(yīng)不足,正在推動(dòng)歐洲更廣泛的能源市場動(dòng)蕩。

雖然液化天然氣(LNG)運(yùn)輸為歐洲天然氣市場提供了一些額外的供應(yīng),但它們的運(yùn)輸時(shí)間受到限制,遠(yuǎn)慢于管道運(yùn)輸。地下儲(chǔ)存仍然是歐洲天然氣市場短期靈活性的主要來源。然而,低于平均庫存水平(截至1月初,庫存約為50%左右,而過去10年的平均庫存水平接近70%)造成了進(jìn)一步的供應(yīng)安全擔(dān)憂,特別是在冬末寒流的情況下。這就是為什么 1 月初價(jià)格和供應(yīng)的不確定性仍然很高,大部分供暖季節(jié)仍未到來。

我們還看到歐洲天然氣市場存在強(qiáng)烈的“人為緊縮”因素,這似乎是由于俄羅斯國有天然氣供應(yīng)商的行為造成的。與阿爾及利亞、阿塞拜疆和挪威等其他管道供應(yīng)商不同,俄羅斯2021年第四季度對(duì)歐洲的出口與2020年同期相比減少了25%,與2019年的水平相比減少了22%。這就是為何近幾個(gè)月來我們看到的天然氣市場價(jià)格異常高的重要原因。

在目前的低基準(zhǔn)線上,我們估計(jì)俄羅斯可能會(huì)將對(duì)歐洲的交貨量增加至少三分之一,即每月超過30億立方米。這幾乎相當(dāng)于歐盟每月平均天然氣消耗量的10%,相當(dāng)于一艘新的液化天然氣油輪每天向歐洲運(yùn)送一整批天然氣。再加上目前高水平的液化天然氣流入,這將大大緩解歐洲天然氣市場的壓力。

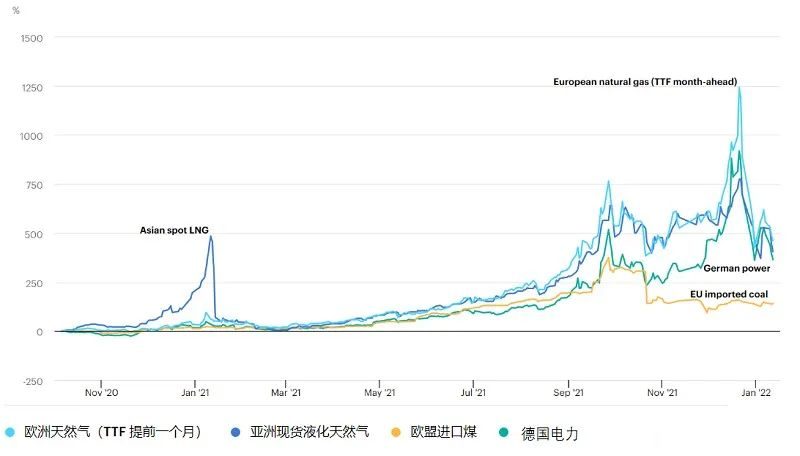

圖說:2020 年 10 月至 2022 年 1 月各種能源價(jià)格的演變(%)。

來源:IEA

02

電價(jià)影響:碳價(jià)推高了電價(jià),但天然氣價(jià)格是主因

天然氣市場的動(dòng)蕩已經(jīng)蔓延到歐洲電力市場,這些市場通常依賴天然氣作為邊際燃料,因此在經(jīng)歷高價(jià)格和波動(dòng)時(shí)會(huì)受到影響。低于平均水平的水電輸出和較低的核輸出加劇了這種情況,這凸顯了對(duì)基本負(fù)荷供應(yīng)來源和靈活性進(jìn)行充分投資的必要性。

更高的碳價(jià)格也起到了推高電價(jià)的作用,但這一點(diǎn)需要放在大背景下考慮。我們估計(jì),天然氣價(jià)格大幅上漲對(duì)歐洲電價(jià)的影響比碳價(jià)格上漲的影響大近8倍。

盡管風(fēng)電在歐洲夏季異常低于平均水平,但風(fēng)能和太陽能光伏為滿足2021年第四季度的歐洲電力需求做出了寶貴貢獻(xiàn)。與上年同期相比,風(fēng)力發(fā)電增加了3%,太陽能發(fā)電增加了20%。

03

給未來的教訓(xùn):政府如何應(yīng)對(duì)能源安全挑戰(zhàn)

雖然今天的市場波動(dòng)不能追溯到氣候政策,但這并不意味著實(shí)現(xiàn)凈零排放的道路會(huì)一帆風(fēng)順。正如國際能源署多年來一再警告的那樣,如果我們不能解決當(dāng)前能源投資的根本失衡問題,市場可能會(huì)進(jìn)一步動(dòng)蕩。

世界各國一直沒有進(jìn)行足夠的投資來滿足其未來的能源需求,今天仍然是這樣。清潔能源投資正在逐步回升,但仍遠(yuǎn)遠(yuǎn)不能以可持續(xù)的方式滿足日益增長的能源服務(wù)需求。到2030年,它需要增加兩倍,才能走上一條將全球變暖控制在1.5攝氏度以內(nèi)的道路。

加大對(duì)低碳能源技術(shù)的投資,包括可再生能源、能源效率和核電,是擺脫這一僵局的出路。但這需要迅速發(fā)生,否則全球能源市場將面臨一個(gè)動(dòng)蕩和再動(dòng)蕩的時(shí)期。能源效率是政府、企業(yè)和消費(fèi)者減少燃料市場波動(dòng)風(fēng)險(xiǎn)和增強(qiáng)抵御能力的一個(gè)特別強(qiáng)大的工具。

天然氣和電力安全之間的相互依賴不會(huì)很快消失。預(yù)計(jì)天然氣在未來多年仍將發(fā)揮重要作用,作為靈活性和后備來源,特別是在需求季節(jié)性變化較大的經(jīng)濟(jì)體,比如歐洲。

在歐洲,各國政府應(yīng)在國家和地區(qū)層面將天然氣儲(chǔ)存納入供應(yīng)安全風(fēng)險(xiǎn)評(píng)估的一部分,包括與非歐盟國家實(shí)體控制儲(chǔ)存相關(guān)的風(fēng)險(xiǎn)。還應(yīng)完善法規(guī),以確保存儲(chǔ)水平足以滿足最終用戶的需求,并向所有擁有天然氣零售組合的商業(yè)運(yùn)營商分配強(qiáng)制性的最低存儲(chǔ)義務(wù)。

此外,有關(guān)透明度和擁塞管理的規(guī)定有助于確保最佳利用可用存儲(chǔ)容量。

在全球?qū)用嫔希瑪U(kuò)大國內(nèi)來源的低碳能源供應(yīng)提供了一個(gè)降低排放的機(jī)會(huì),同時(shí)也解決了與化石燃料進(jìn)口和市場波動(dòng)相關(guān)的能源安全問題。然而,在一個(gè)可再生能源豐富、電氣化程度更高的能源系統(tǒng)中,潛在的能源安全漏洞并不會(huì)消失。政策制定者需要密切關(guān)注新的清潔能源供應(yīng)鏈,特別是如鋰、鈷和稀土元素等許多關(guān)鍵礦物的地理集中度,這些都是許多清潔能源技術(shù)的關(guān)鍵組成部分。

在我看來,今天的情況突顯了這樣一個(gè)事實(shí),即如果能源系統(tǒng)在關(guān)鍵要素上過于依賴一家供應(yīng)商,它們將面臨重大風(fēng)險(xiǎn)。今天,它是天然氣;明天,它可能是其他東西,比如鋰。這就是為什么我敦促各國政府現(xiàn)在就采取行動(dòng),應(yīng)對(duì)今天和未來的能源安全挑戰(zhàn)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)