![]() 新能源

新能源

![]() 新能源

新能源

隨著光伏上市企業的半年報業績預告的披露,光伏上半年的行業最真實現狀也被呈現出來。雖然并不是所有的光伏企業都披露了半年報預告,但已披露的幾十家企業也極具代表。

今年上半年光伏行業可謂好不熱鬧。開年的兩份重磅文件使光伏行業再次掀起了轟轟烈烈的搶裝潮,助推我國光伏裝機量走上新高度。截至2025年5月底,我國光伏裝機容量已超1TW。今年前5個月光伏新增裝機量就達197.85GW,同比增長57%。

但從已發布的上市公司業績來看,上半年的搶裝潮似乎沒有扭轉光伏行業的困境,整體上光伏企業依舊處于虧損漩渦之中。

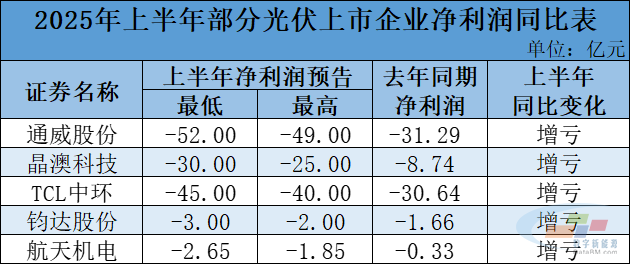

從數字新能源DataBM.com整理出的46家光伏企業中包含了21家主產業鏈企業,除了賽福天和橫店東磁之外,其余19企業依舊處于虧損之中,凈利潤總虧損達162.15-187.98億元。

其中通威股份、晶澳科技、TCL中環、鈞達股份以及航天機電5家企業凈利潤同比去年虧損擴大。

至于盈利的2家企業也在其業績預告中表明了主要得益于公司的其他業務。

雖仍在ICU,然曙光或已現

從上述來看,借用行業媒體的話,光伏仍在ICU。不過,筆者認為雖然行業情況依舊嚴峻,但寒意似乎也正在消散。

業績方面,大部分企業已減虧,甚至扭虧為盈。

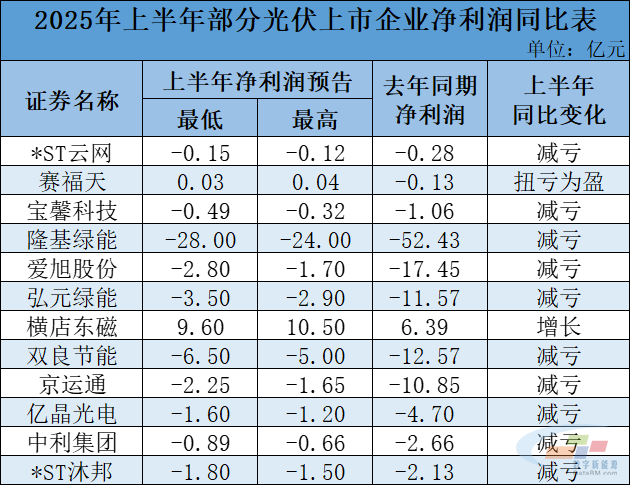

在今年上半年依舊虧損的19家光伏企業中,有10家企業凈利潤與去年同期相比虧損減少。除了*ST沐邦之外,剩余9家企業減虧率在46%及以上。

其中,愛旭股份業績好轉最為明顯。業績預告顯示,今年上半年該公司虧損1.7-2.8億元,同比去年減虧約83.95%至90.26%。

另一BC龍頭——隆基綠能今年上半年凈利潤虧損也同比縮小,虧損24至28億元,約是去年同期的一半水平。

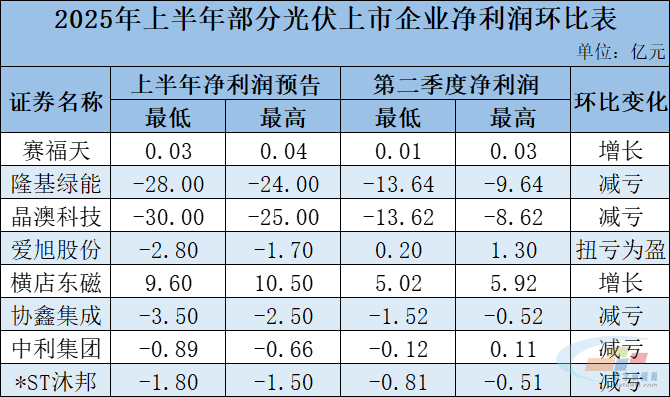

隆基綠能、晶澳科技、協鑫集成、中利集團以及*ST沐邦今年2季度凈利潤均環比虧損有所減少。

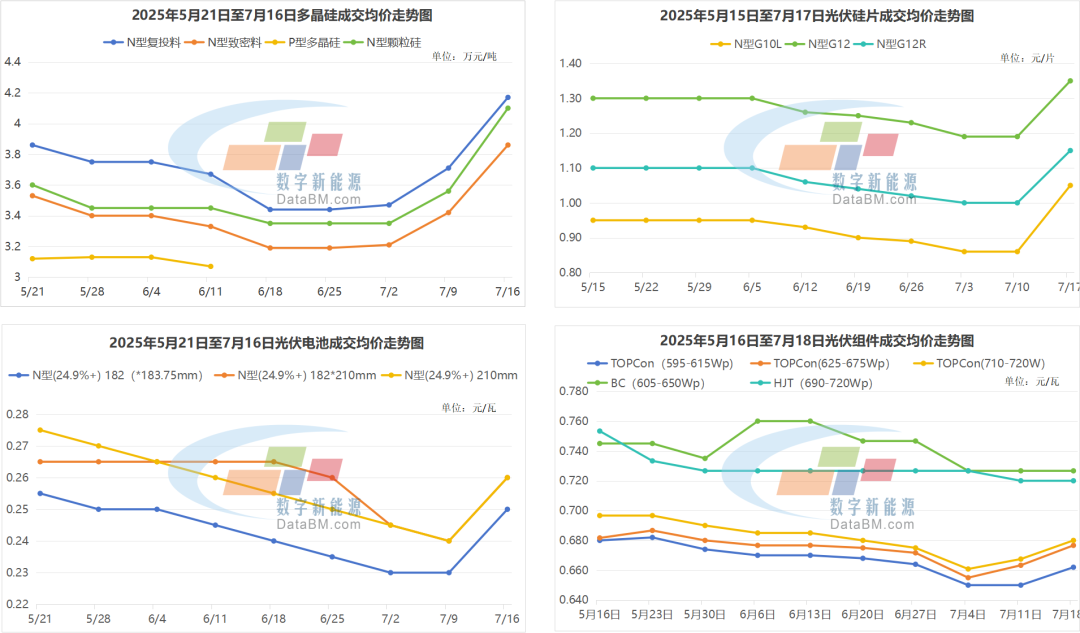

市場方面,光伏產品價格回升。根據數字新能源DataBM.com調研跟蹤,目前光伏硅料、硅片、電池和組件成交價均有不同幅度的上漲。

當前,N型復投料、顆粒硅成交均價已漲至4萬元/噸以上,硅片也已全線漲回1元/片以上,電池片在0.25元/瓦以上,組件價格在0.65元/瓦以上。

光伏行業變成如今模樣,全因一個“卷”字——卷產能、卷技術、卷市場……卷到最后卻是傷敵一千自損八百,行至如今已然是全行業虧損。

自2024年起國家就已多次釋放出整治“內卷式”競爭的信號,光伏行業協會也積極響應,凝聚行業共識,探索行業自律機制。

近日,“反內卷”氛圍愈發濃烈。從政府報告、國家立法、官媒宣傳等多渠道助推“反內卷”落地,協會光伏企業積極響應表態助力行業“反內卷”。

據傳近期協會與光伏各板塊召開會議,光伏各環節都會有一個指導價。根據目前市場面流出的消息來看,硅料指導價在4.3萬元/噸(含稅),硅片據傳暫未形成共識,電池0.275元/瓦,組件0.746元/瓦(含稅)。在整頓低價同時,企業開工率也將被進行嚴格控制,并且第三方審計單位抽查頻次將被加強,所有光伏企業按要求接受審計單位入場審查。對于違反者直接“退圈”警告。

如此看來,光伏行業此次“反內卷”是動了真格。

不過根據筆者觀察,雖然此次“反內卷”轟轟烈烈,但市場情緒仍較為消極。

一方面,此輪光伏產品價格回升是因宏觀調控所致,基本面支撐薄弱,供需矛盾并未實際解決。

另一方面,今年上半年在搶裝潮的助力下,1-5月我國前光伏新增裝機就已達到了全年新增裝機預測目標的77%以上(按照中國光伏協會預測今年我國新增裝機約215-255GW計算)。如果沒有進一步的重大需求釋放,下半年市場裝機需求很有可能會加速放緩,屆時產品價格能否繼續堅挺在合理價位?

此外, 在行業上下努力“反內卷”、推動市場回歸理性這一目標的同時,道路也是曲折的。

例如,近期市場也出現了舉報某些企業被指破壞指導價格,繼續實行低價銷售的情況,盡管最后被企業辟謠,但在“舉報—聲明”的過程中,也正是說明了行業信任合作基礎的不堅定。

相比很多傳統行業,中國光伏行業的市場化程度更高、靈活性更強,且在長時間持續嚴重“價格內卷”、需求尚未大量釋放的當前環境下,光伏行業短時間內想要快速擺脫低價競爭、重回產品價值的本質,還需要更多的互相“信任”。

但這也說明光伏行業的“反內卷”要落到實處絕非易事,畢竟“大刀落下”哪有不痛,但痛也必須切除“壞果”。

對于當前光伏行業的反內卷,筆者并沒有市場上如此消極。筆者認為當前光伏行業的“反內卷”是走出寒冬的一個積極信號,雖然無法預測最后的實際落地成效,但動就有希望。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號