![]() 新能源

新能源

![]() 新能源

新能源

在全球能源轉型、碳中和的大背景下,全球光伏新能源市場發(fā)展迅猛,競爭也持續(xù)白熱化。特別是進入2025年以來,光伏企業(yè)間硝煙滾滾,炮火正盛。無論是技術路線、產品戰(zhàn)略競爭還是價格、市場空間的競爭,已經不只是激烈,而是慘烈——任何一家企業(yè)的市場份額提升,一定伴隨著其他企業(yè)生存更加艱難。領導們任何一步踏錯,就可能丟失訂單,甚至丟失自己的行業(yè)生態(tài)位。

從我們與行業(yè)內不同環(huán)節(jié)、不同層次的制造企業(yè)交流成果看,沒有誰的日子是真正輕松的,每個人都有吐不完的苦水。特別是行業(yè)內“限產穩(wěn)價、不低于公認成本價銷售”的倡議發(fā)布后,中小企業(yè)的壓力成倍增長。畢竟,如果他們的報價與行業(yè)龍頭只相差2分/W以內,客戶通常都更愿意選擇大品牌,留給他們的訂單并不多,這也會讓他們的成本更高,抗風浪能力更差。我們常說“行業(yè)陣痛”,他們正是這種痛苦的直接承受者。

交流過程中,有企業(yè)代表提出,希望價格主管部門在評估行業(yè)成本時,結合出貨量榜單,設置更高的區(qū)分度,給出差異化的成本核定結果,讓那些排名不太靠前的企業(yè)有機會爭取一些訂單。在穩(wěn)就業(yè)的同時,維護地方政府對光伏行業(yè)的信任。也有企業(yè)代表直言,對中小企業(yè)而言,現(xiàn)在的境況無異于“鈍刀子割肉”,希望“盡早給個痛快,哪怕像其他環(huán)節(jié)那樣被統(tǒng)一收掉,也是一種解脫”。

除了上面提到的不同體量企業(yè)的經營壓力、生存壓力,多家企業(yè)的銷售、市場負責人還向我們反映了另一個困難——按照之前的訂單價格,調價后的供貨價很可能是低于生產成本的,有些甚至低于現(xiàn)金成本,賣越多虧越多。但如果不按時供貨,進入黑名單,即使僥幸挺過這一輪行業(yè)低谷,未來形勢也非常不樂觀。

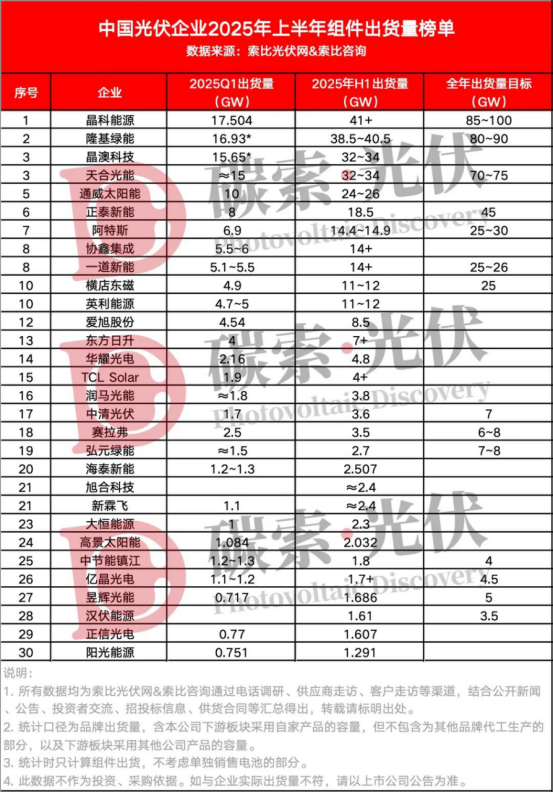

經過索比光伏網(wǎng)、索比咨詢調研、走訪,現(xiàn)將2025年上半年光伏組件出貨量榜單公布如下,供大家參考:

晶科穩(wěn)居組件出貨量榜首,去除電池部分后仍有超過41GW的組件銷售成績,發(fā)揮穩(wěn)定;隆基則憑借BC組件在分布式市場的優(yōu)勢,以及自己的中標能力,市場份額有所提升,繼續(xù)保持在第二的位置。晶澳、天合的差距不大,本次將兩家企業(yè)安排在并列第三的位置,具體誰能更勝一籌,就要等8月份半年報公布了。

TOP4在上半年的市場份額之和,超過46.5%,這樣的結果在所有人的意料之中。如果加上通威、正泰,TOP6的市場份額已經超過60%,產能方面更是可以直接滿足全球市場需求,而榜單中后半部分(第16至第30)企業(yè)的出貨量總和只占11.2%。也難怪有中小企業(yè)負責人感嘆:想要實現(xiàn)產業(yè)鏈供需平衡,僅僅把三四線企業(yè)擠出市場是遠遠不夠的,必須有體量較大的企業(yè)瀟灑離場,才能讓行業(yè)重現(xiàn)榮光。正所謂,龍頭企業(yè)對砍時迸射的火星,就足以讓小企業(yè)灰飛煙滅。

從我們調研獲取到的出貨量數(shù)據(jù)、分布情況看,受搶裝潮影響,之前國內銷售占比較高的企業(yè)二季度環(huán)比提升較為明顯,但接下來三季度很可能出現(xiàn)回落,讓下季度的出貨量榜單有了更多不確定性。眾所周知,品牌口碑的建立并不是一朝一夕之功,歐美客戶對于小數(shù)點后兩位數(shù)的價差也不是那么敏感,更多需要依靠企業(yè)的產品、技術優(yōu)勢來贏得認可。

值得關注的是,多家企業(yè)(包括部分排名靠前的企業(yè))已經下調了組件出貨量目標,更多聚焦利潤而不是單純的出貨量,為行業(yè)做出表率。在此,我們也呼吁行業(yè)內相關企業(yè)更多關注自身長期發(fā)展,特別是盈利情況、現(xiàn)金流水平、技術潛力、員工幸福指數(shù)等,避免為了追求短期出貨量失去更多有價值的內涵。中國光伏的核心競爭力,從來都不只是一串冷冰冰的數(shù)字。

責任編輯: 江曉蓓

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號