![]() 油氣

油氣

![]() 油氣

油氣

在對(duì)全球能源的持續(xù)觀察中,我們?cè)谧罱鼛啄臧l(fā)現(xiàn)美國(guó)WTI和北海布倫特的原油價(jià)格走勢(shì)分道揚(yáng)鑣,WTI與布倫特的原油期貨價(jià)格在最大時(shí)已擴(kuò)大到了每桶24.01美元的價(jià)格差距。研究數(shù)據(jù)表明,兩地與日俱增的價(jià)格差距很大程度源自美國(guó)巴肯油田頁(yè)巖油產(chǎn)量的上升。

美國(guó)原油市場(chǎng)的異動(dòng)給了我們進(jìn)行“北美能源獨(dú)立”研究的動(dòng)力。(加拿大對(duì)北美能源的影響在另一篇中有所體現(xiàn))我們?cè)诖舜窝芯恐袨槊绹?guó)設(shè)定了一個(gè)5年預(yù)期結(jié)果,即5年后美國(guó)有可能停止從海上進(jìn)口石油。美國(guó)石油消費(fèi)2005年以來出現(xiàn)結(jié)構(gòu)性下滑,供應(yīng)端受頁(yè)巖油的產(chǎn)量帶動(dòng)上升。種種資料表明,頁(yè)巖油很可能成為美國(guó)的下一個(gè)頁(yè)巖氣。

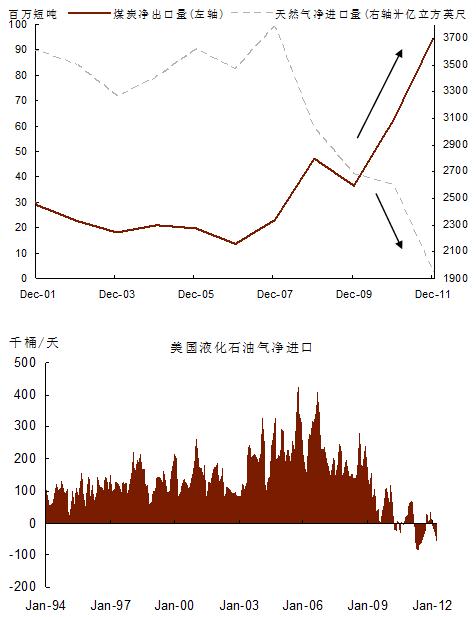

Williston盆地巴肯老油田是美國(guó)最主要的致密油產(chǎn)區(qū),其產(chǎn)量從2003年的1萬(wàn)bbl/d提高到2010年的45.8萬(wàn)bbl/d,這其中絕大多數(shù)的增量來自頁(yè)巖油的開采。頁(yè)巖油產(chǎn)量上升在美國(guó)帶來的最直觀的的影響就是美國(guó)天然氣進(jìn)口大幅下降和煤炭出口的大幅上升;天然氣凝析液產(chǎn)量的快速上升,美國(guó)LPG市場(chǎng)于2011/12年實(shí)現(xiàn)凈出口。

資料來源:美國(guó)能源情報(bào)署,中金公司研究部

如果美國(guó)繼續(xù)保持高速的石油產(chǎn)量增長(zhǎng)趨勢(shì),北美能源獨(dú)立未來對(duì)全球能源市場(chǎng)的影響將是可見的。

我們的報(bào)告預(yù)測(cè)石油自2003年以來的超級(jí)周期或?qū)⒃谖磥?-5年內(nèi)結(jié)束。頁(yè)巖油產(chǎn)量的持續(xù)上升,深水項(xiàng)目以及加拿大油砂項(xiàng)目的投產(chǎn),將有望再次開啟非歐佩克國(guó)家產(chǎn)量快速增長(zhǎng)之門。因此,石油的超級(jí)周期(即油價(jià)的大牛市)有望在未來3-5年內(nèi)結(jié)束。

如果美國(guó)持續(xù)禁止原油出口,WTI與布倫特價(jià)格有望持續(xù)分化,且下行風(fēng)險(xiǎn)將更主要集中于WTI。

北美能源獨(dú)立有望對(duì)全球產(chǎn)生深遠(yuǎn)影響

與過去能源品種間價(jià)格聯(lián)動(dòng)較大不同,未來結(jié)構(gòu)性因素將可能導(dǎo)致能源價(jià)格走勢(shì)分化。隨油價(jià)下行,天然氣最為看好,而煤價(jià)最不看好。

全球原油輕油/重油價(jià)差也將分化成兩個(gè)市場(chǎng):北美輕油占比提高,輕油/重油價(jià)差收窄;北美以外地區(qū)重油占比升高,輕油/重油價(jià)差擴(kuò)大。

對(duì)中國(guó)的影響:

1)中國(guó)即將推出的原油期貨有望更能代表未來全球石油貿(mào)易的風(fēng)向。

2)從地緣政治角度,以中國(guó)為首的主要消費(fèi)者如何維持全球石油市場(chǎng)的穩(wěn)定和貿(mào)易安全,至關(guān)重要。

3)從新能源生產(chǎn)成本角度,當(dāng)前油價(jià)下新能源生產(chǎn)已具有經(jīng)濟(jì)性,但受其自身問題的影響,新能源發(fā)展需要時(shí)間,而未來油價(jià)下行,對(duì)新能源行業(yè)盈利將帶來下行風(fēng)險(xiǎn)。

4)其他行業(yè)影響:能源價(jià)格的分化,不僅將對(duì)與煤炭,石油,天然氣直接相關(guān)的上下游企業(yè)產(chǎn)生影響,也會(huì)對(duì)交通運(yùn)輸、發(fā)電、化工行業(yè)帶來影響。

(孔慶影:中國(guó)國(guó)際金融有限公司研究部董事總經(jīng)理)

【中國(guó)能源網(wǎng)獨(dú)家稿件聲明】 凡注明 “中國(guó)能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國(guó)能源網(wǎng)授權(quán),任何媒體和個(gè)人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 中國(guó)能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2025 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)