![]() 煤炭

煤炭

![]() 煤炭

煤炭

7-8月作為傳統電煤消費旺季,目前來看整體運行態勢基本符合季節性預期。全社會用電量自6月下旬持續回暖,政策加持下工業用戶補庫需求明顯提升,對市場形成支撐。然而,市場并非一片火熱,電力端表現相對克制——雖然場內庫存與同期相當或略低,供應端產地部分煤礦階段性減產,但中轉地庫存高企顯著抑制了電力用戶的集中補庫意愿。“去貿易商化+長協全覆蓋”的貿易格局下投機需求受限,也限制了價格的上行速度。市場真正的懸念與分歧點,正聚焦于8月下旬的表現,水電出力情況尤為重要,將成為決定電煤需求邊際變化的最關鍵變量。

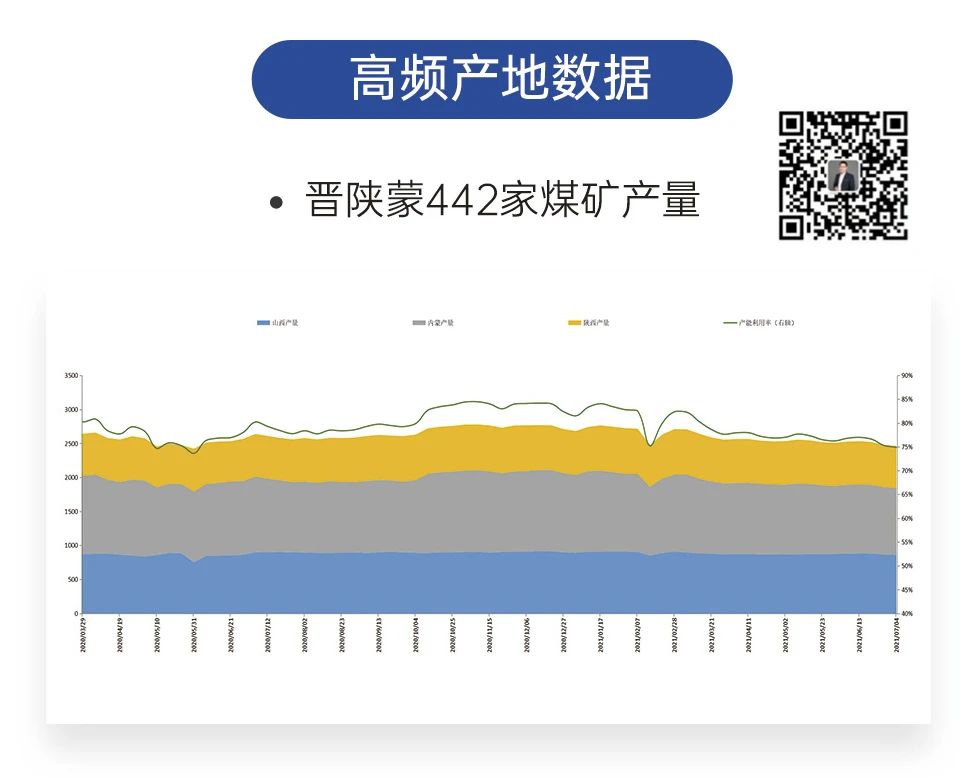

7月國內產量恢復偏緩,環保安監、降雨導致的階段性減產是主因,但政策執行力度的模糊性為后續預期帶來不確定性。展望8月,預計供應同比有望溫和回升:山西、內蒙古產量有恢復空間。進口煤雖仍處低位,但環比有所增加,形成一定的邊際補充。總體看,8月供應端同比改善是大概率事件,但恢復的節奏和力度仍需觀察政策的具體落地情況。

水電出力或是決定8月下旬乃至9月電煤需求的核心。若來水持續偏枯,火電負荷將被迫提升,有望實質性消化高企的港口庫存、激發電力用戶的剛性及補充性采購需求,支撐煤價走強。反之,若水電出力充沛,則高庫存將繼續成為壓制市場的“達摩克利斯之劍”,旺季尾聲的補庫預期將大打折扣,市場壓力陡增。

當前非電行業的補庫需求對產地價格形成支撐,但其持續性和強度仍需觀察宏觀經濟復蘇勢頭以及后續政策的落地效果與持續性。產地端的強勢能否有效傳導至港口并轉化為實際需求,是另一個觀察點。此外,國內主產區產量恢復的實際進度、進口煤的波動情況以及極端天氣等因素,也將為市場增添變數。

政策底的確認有效穩定了市場情緒,阻止了非理性下跌,并推動價格進入修復性反彈通道,短期仍將偏強運行。然而,市場中長期的健康回暖,仍需跨越“有效化解高庫存”與“需求同比持續增長”這兩道門檻。8月下旬將成為重要的觀察窗口期。水電的最終表現將左右旺季末端需求的成色,并為后續市場方向提供關鍵指引。同時,政策細則的落地執行力度與工業需求的韌性也將受到考驗。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號