![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、供應端:新疆原煤產量保持快速增長

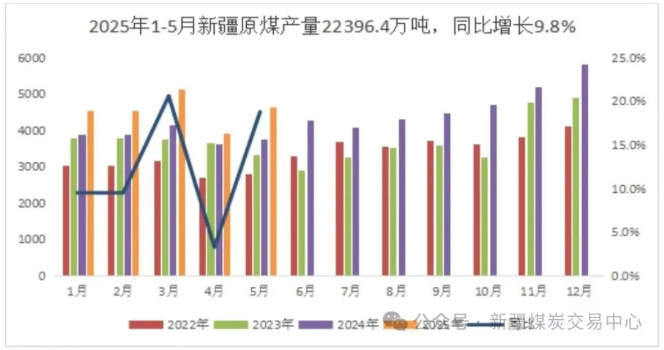

2025年1-5月新疆原煤產量為22396.4萬噸,同比增長9.8%,5月新疆原煤產量4665.1萬噸,同比增長18.8%,預計1-6月新疆原煤產量達2.75億噸。在市場需求持續低迷、煤炭價格承壓下行、煤礦庫存普遍高企的背景下,1-5月新疆產量仍能實現強勢增長,核心在于政策性穩產保供的剛性要求和部分煤礦的投產、投建。同時,新疆煤礦固有的成本優勢保障了其在低迷價格環境下的生產持續性,而疆煤外運通道的持續優化與運費下調則為擴大市場份額、刺激生產提供了關鍵的外部支撐。這些因素相互疊加,有效對沖了市場疲軟的壓力,共同促成了新疆成為當前全國煤炭增產的最重要區域,并驅動其原煤產量保持全國領先的快速增長態勢。

二、需求端:火電受清潔能源擠壓,煤化工需求良好,疆煤外運量保持溫和增長

煤電方面:2025年1-5月,新疆總發電量2187.23億千瓦時,同比下降1.1%,反映出區域電力需求整體承壓;從電力結構看,火電發電量1568.2億千瓦時,同比下降3.8%;水力發電量119.5億千瓦時,同比增長9.1%;風力發電量301.3億千瓦時,同比下降4.4%;太陽能發電量195.15億千瓦時,同比增長25.6%。數據表明新疆能源結構持續優化,可再生能源占比提升(合計615.95億千瓦時,占總發電量28.2%),但火電仍為主導(占比71.7%)。

煤化工方面:盡管當前煤炭市場面臨新能源替代沖擊與需求放緩壓力,但規劃中的現代煤化工項目將大幅提升煤炭就地轉化能力。新疆目前已初步構建以準東、吐哈、伊犁等為主的煤化工產業發展集聚區,以煤制天然氣、煤制烯烴、煤炭分級分質利用等為主的現代煤化工產業發展格局。據不完全統計,目前新疆在建及擬建煤化工項目投資規模超8000億元,其中,規劃煤制烯烴項目共9個,合計1195萬噸,投資規模2575億;煤制天然氣項目11個,合計400億方,投資規模3109億;煤制油項目3個,合計700萬噸,投資規模1043億。2024年以來,新疆有多個現代煤化工項目陸續開工建設,新疆煤化工有望保持高速增長,接下來5年投資額或超5000億元,新疆煤化工預計迎來投資建設高峰時期。但當前煤化工項目仍處集中建設期(平均建設周期3-5年),短期內難以形成規模化產能,在原煤需求上,存在需求的滯后與目前原煤產量快速增長的矛盾,時間上存在一定的錯配,長期看,未來會形成良性循環,仍然保持70%疆內本地消納,30%外運出疆的格局。

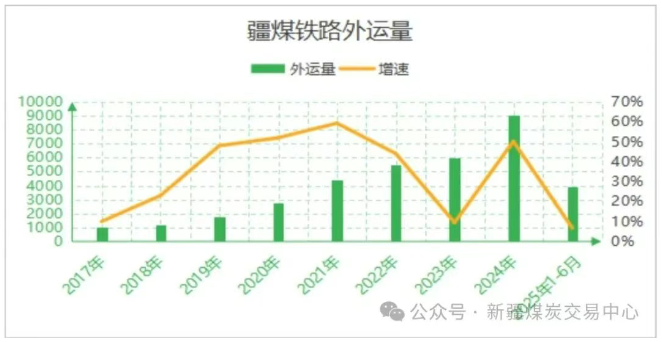

疆煤外運方面:1-5月疆煤外運總量約5700萬噸,較去年同期增速顯著放緩,其中:通過鐵路外運3798萬噸,同比增長6.8%,預計1-6月疆煤外運總量約6800萬噸。疆煤外運增長態勢顯著放緩主要受三重因素制約:一是需求疲軟壓制利潤空間:2025年煤炭需求不足態勢延續,導致港口5500大卡動力煤價同比下跌超30%,削弱了新疆煤炭外銷利潤;二是高基數效應放大增速壓力:2024年通過鐵路運輸疆煤外運量同比激增50.2%,創歷史新高,使得2025年增速在基數效應下承壓;三是運費政策對沖效果有限,盡管新疆鐵路部門自3月起實施運費下浮政策,降低企業綜合成本,但需求端疲軟仍制約了政策效果的充分釋放。

三、下半年新疆煤炭市場展望

供應端:2025年,在煤炭市場持續低迷的背景下,新疆原煤產量仍保持強勁增長態勢。從長期趨勢來看,新疆已成為全國煤炭主產區中增長最為顯著的地區。數據顯示,2021-2024年期間,新疆原煤產量從3.21億噸躍升至5.41億噸,年均復合增長率達13.9%,累計增量達2.2億噸。特別是在2022年突破4億噸產能后,僅用兩年時間就實現了5億噸的產能跨越,展現出強勁的產能擴張勢頭。從2025年1-5月的生產數據來看,在全國四大煤炭主產區中,新疆以9.8%的同比增速領跑,顯著高于內蒙古(0.9%)、陜西(3.1%),僅次于山西(13.6%)。

新疆煤炭的后市展望,預計2025年下半年新疆原煤產量仍將保持較高增速,但需警惕以下風險因素:1)煤炭價格持續低位運行可能抑制企業生產意愿;2)疆煤外運經濟性面臨挑戰;3)下游需求疲軟可能傳導至上游生產端。綜上,盡管新疆原煤產量增長勢頭強勁,但上述風險因素將對未來產量形成實質性制約。因此,在強勁的產能擴張背后,需高度關注這些風險因素可能引發的產量增長放緩甚至階段性波動。在目前市場弱勢情形下,煤炭生產企業的虧損比例預計還將擴大,預計要超過60%的企業虧損(部分企業二季度已小幅度虧損或盈虧平衡附近徘徊),下半年各企業需要重點注意經營風險。

需求端:煤電方面,新疆已建成“內供四環網,外送四通道”的大電網格局。2024年,新疆外送電量達1264億千瓦時,連續五年實現外送電量破千億,年均增長4.6%。今年6月10日,“疆電外送”第三通道——哈密—重慶±800千伏特高壓直流輸電工程投產送電,新疆電力外送能力將達到3300萬千瓦。在“疆電外送”第三通道順利投運之際,第四通道的建設也在緊鑼密鼓地推進。第四通道疆電(南疆)送電川渝工程,于2024年9月28日開工建設,總投資約1000億元,工程建成后可大大提升南疆地區電力外送能力。“疆電外送”規模的不斷擴大,拉動了清潔能源裝機的快速增長,新疆的能源利用轉型正在提速。2025年1-5月,全區新增新能源裝機2688萬千瓦,同比增長126.6%,新能源總裝機突破1.3億千瓦,占全區電源總裝機比重達60%。隨著新能源裝機持續增長,對火電的替代作用將不斷增加。煤化工方面,依托新疆煤炭資源優勢,未來煤化工將成為主要消納途徑。預計今年年底新疆嘉國偉業新能源有限公司年產600萬噸低階煤清潔高效綜合利用項目投產,還有新疆慧能煤清潔高效利用有限公司1500萬噸/年煤炭清潔高效利用項目投產在即。假設上述項目全部順利投產,將進一步提升新疆煤炭本地消納能力。綜上,疆電外送通道的快速擴容為疆煤消納提供支撐,但新能源裝機的爆發式增長將加速替代火電需求;與此同時,煤化工項目的集中投產,有望成為拉動本地煤炭消費增長的新引擎,推動疆煤消納結構向多元化、高附加值方向轉型。

疆煤外運:北翼通道臨哈線作為未來物資的核心增量通道能力來源,目前正在加速推進。根據規劃,新疆要繼續圍繞哈密、準東區域煤炭富集區,建設梧桐水至淖毛湖鐵路、將淖鐵路二線等,建成后北翼鐵路大能力通道運能更足,將為保障國家能源安全提供更多支撐。疆煤外運的主要公路通道包括G30連霍高速、312國道、G7京新高速、淖柳公路等。G7高速為新建高速公路,整體產能利用率尚有發展空間。淖柳公路作為區域的重要礦用公路,已啟動項目改擴建。綜上,鐵路運力雖持續升級,但短期鐵路運力瓶頸仍將制約外運增量,預計下半年鐵路外運量仍將保持溫和增長。

短期來看,供應端,新疆原煤產量保持強勁增長,2025年1-5月同比增速達9.8%,領跑全國主要產區,產能擴張勢頭顯著;但需警惕煤炭價格低迷、外運經濟性承壓及下游需求疲軟對生產端的潛在抑制。需求端,盡管“疆電外送”通道擴容和煤化工項目集中投產為本地消納提供支撐,但新能源裝機爆發式增長加速替代火電需求,導致煤炭整體消費增速弱于供應。此外,疆煤外運雖通過鐵路“一主兩輔”及公路網絡擴能逐步緩解運力瓶頸,但短期內運輸效率提升仍需時間,進一步凸顯供需階段性失衡。綜合來看,下半年新疆煤炭市場或延續供應寬松格局,需密切關注價格波動、外運效率及煤化工投產進度對供需結構的動態影響。

遠期來看,生產端隨著煤炭生產開發西移,新疆作為我國重要的能源接替區和戰略能源儲備區,將在國家能源安全戰略中占據更加重要的地位;消費端隨著“三基地一通道” 戰略目標的深入實施,新疆煤炭“就地轉化為主,疆煤外運為輔”的消費格局已經形成,煤電、煤化工發展潛力巨大,煤炭需求增長潛力大。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號