![]() 煤炭

煤炭

![]() 煤炭

煤炭

過去一周,國際動力煤市場買賣雙方博弈加劇,煤價延續高位震蕩態勢。亞太地區受高溫天氣影響,電力需求有所回升,但中國和印度買家采購意愿仍顯謹慎,市場成交以剛需為主。歐洲地區因可再生能源發電占比提升,動力煤需求持續低迷。

供應端來看,印尼可能加征煤炭出口關稅的消息引發市場關注,但實際影響尚未顯現;南非因鐵路和港口維護導致供應受限;俄羅斯煤炭出口受地緣因素制約,流向亞洲的貨量增加,疊加海運費持續上漲,進口煤成本上升,觀望情緒濃厚,短期內國際動力煤價格或維持震蕩運行。

—— 供應端 ——

| 印尼

過去一周,印尼動力煤市場報價暫穩,盡管需求上漲帶動海運市場情緒整體升高,但在運費上漲之下,礦方報價偏高則無法成交,因而漲價幅度有限。

上周晚些時候,印尼3800大卡巴拿馬型動力煤主流大礦離岸價報42-43美元/噸。印尼南加里曼丹至華南港巴拿馬型船運費上漲至8.5美元/噸。

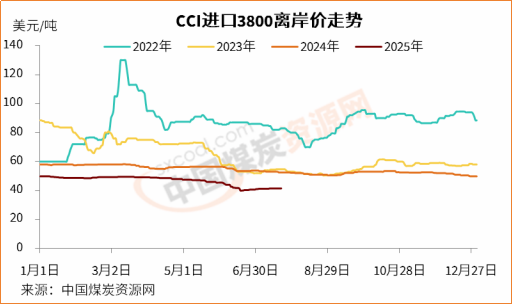

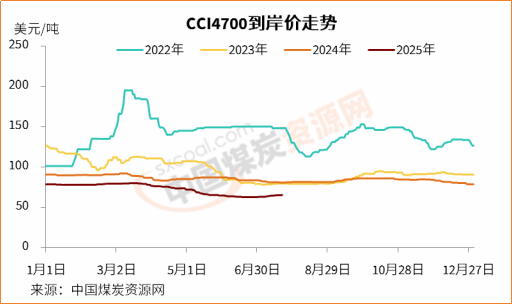

截至7月18日,CCI進口3800大卡動力煤離岸價為41.5美元/噸,較前一周增長0.1美元/噸,較上月同期上漲1.5美元/噸;CCI進口4700大卡動力煤離岸價為57美元/噸,較前一周持平,較上月同期上漲0.8美元/噸。

盡管有高溫天氣這一利好因素支撐,部分印尼礦商仍有減產計劃,以支撐不斷下跌的煤價。另據印尼某礦商表示,印尼南加里曼丹降雨導致當地部分煤礦發運受阻,市場上超低卡和中高卡煤貨源有所收緊。

印尼能源與礦產資源部長巴利爾·拉哈達利亞(Bahlil Lahadalia)近日表示,政府考慮對煤炭征收出口稅,該項關稅機制計劃于2026年實施,僅在煤價高企時觸發,但具體生效日期仍有待相關機構批復。有業內人士分析稱,新增出口稅或將擠壓本就受煤價波動影響的利潤空間,尤其威脅高負債企業的生存能力,但目前政策細節尚未明確,實際影響有待觀察。

| 俄羅斯

上周,俄羅斯高卡煤價格整體持穩。亞洲買家對俄煤的成交意愿減弱,但得益于土耳其和埃及等主要買家需求穩定,俄羅斯動力煤市場得到一定支撐。

截至7月18日,CCI俄羅斯5000大卡動力煤遠東港離岸價為59.5美元/噸,較前一周持平,較上月同期上漲0.5美元/噸;CCI俄羅斯5500大卡動力煤離岸價68.5美元/噸,較前一周持平,較前一月上漲0.5美元/噸。

據市場消息稱,受當前地緣政治緊張因素影響,韓國買家近日對俄羅斯動力煤的需求驟降。受近期美國宣布可能的制裁和關稅政策影響,已導致部分韓國買家減少進口,等待進一步進展。

| 澳大利亞

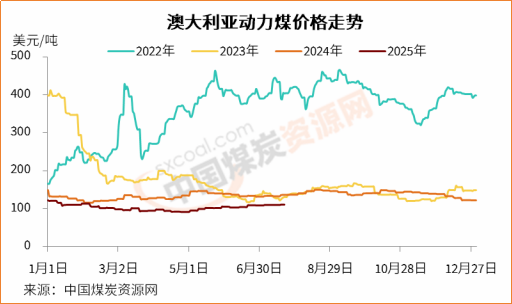

過去一周,澳大利亞主產區生產受天氣影響較小,供應相對穩定。截至7月18日,紐卡斯爾港動力煤價格為110.8美元/噸,較之前一周上漲0.8美元/噸,較上月同期上漲6.4美元/噸。

近期,澳大利亞昆士蘭州部分碼頭進入維護,一定程度上限制了當地煤炭發運。同時,據多位消息人士表示,部分澳大利亞礦商正在對5500大卡高灰煤進行洗選,以生產更高品質煤,滿足日本和韓國買家日益增長的需求。

由于高溫熱浪推動了韓國和日本電力消費,兩國采購需求仍然強勁,尤其是對澳大利亞高卡煤需求;越南買家詢盤也有所增多,但需求量有限。此外,隨著中國國內水泥等非電行業需求低迷,對澳洲高卡煤的詢貨有所減少。

| 南非

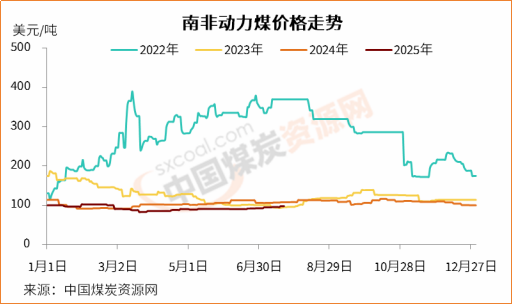

受南非煤炭供應中斷預期支撐,過去一周,南非高卡動力煤價格持續上漲。截至7月18日,南非理查茲灣動力煤離岸價為98美元/噸,較前一周上漲2.4美元/噸,較前一月上漲7.6美元/噸。

盡管市場需求持續疲軟,但在供應收緊預期之下,南非港口動力煤價格受到一定支撐。目前,當地鐵路網已經按計劃進入年度檢修,兩條主要鐵路線停運,同時,理查茲灣煤碼頭(RBCT)計劃進行為期20-25天的維護,或將影響港口煤炭出貨近一個月時間。

不過,近期南非煤實際成交有限,歐洲買家轉向哥倫比亞和澳大利亞市場。上周晚些時候,南非理查茲灣煤碼頭(RBCT)庫存達到390萬噸,較前一周增加54萬噸。上周,南非向印度出口的煤炭到港量較前一周有所下降。

—— 需求端 ——

| 中國

上周,受內貿市場回暖以及海運費上漲支撐,進口動力煤到岸成本上升,貿易商同步提高了投標報價,市場捂貨惜售情緒升溫。截至上周晚些時候,貿易商對3800大卡煤投標價普遍回升至艙底含稅400元/噸上方,相當于巴拿馬型煤離岸價41.8美元/噸左右。

截至7月18日,CCI進口3800大卡動力煤中國南方港到岸價為50美元/噸,較前一周上漲0.7美元/噸;CCI進口4700大卡動力煤到岸價為65美元/噸,較前一周上漲0.7美元/噸;CCI進口5500大卡動力煤到岸價為80.5美元/噸,較前一周上漲1美元/噸。

據市場參與者表示,當前進口市場上煤貨源充足,礦方普遍不愿低價出售,但運費持續上漲之下,報價偏高則無法成交。目前進口市場情緒暫穩,海運費高企,外礦報價暫無明顯上漲,短期內市場仍有繼續走弱預期。

高溫天氣帶動電廠日耗攀升,但仍低于上年同期水平,庫存去化緩慢抑制采購熱情。截至上周晚些時候,沿海六大電廠合計煤炭庫存1440萬噸左右,存煤可用天數16天。主力電廠以兌現長協為主,對進口煤招標價較為敏感。值得注意的是,部分貿易商押注“迎峰度夏”需求,囤貨意愿增強。不過,臺風“韋帕”短期內有望影響華南沿海地區,華北地區降雨增多、中東部高溫范圍明顯減弱,或將階段性緩解用電壓力。

| 印度

由于雨季抑制工業用電需求,印度動力煤進口量環比回落。截至7月14日,印度電廠煤炭庫存5852萬噸,約合20天用量,但12座電廠庫存處于臨界水平,區域分配不均問題仍存。

印度港口進口煤到岸價持穩運行,買方還盤意愿低迷。值得注意的是,南非煤到港量減少促使部分買家轉向印尼低卡煤,但海運費上漲一定程度上壓縮進口利潤,印度進口市場呈現“有價無市”特征。

印度中央電力局(CEA)數據顯示,截至7月18日,印度電廠煤炭庫存為5701.3萬噸,較前一周下降3.61%,存煤可用天數19天,低于前一周的19.8天。

| 歐洲

過去一周,盡管天然氣價格穩定、庫存低位,但部分由于可再生能源發電提升擠壓煤電空間,歐洲動力煤價格回落至100美元/噸以下,較前一周下降達7美元/噸左右。

德國太陽能發電占比達27.59%,硬煤發電占比僅0.88%。而由于萊茵河水位較低,駁船載重量僅為正常負荷的一半,ARA三港煤炭庫存保持在294萬噸水平。

上周,歐洲天然氣價格波動下行,截至7月18日,洲際交易所(ICE)TTF基準荷蘭天然氣8月期貨收于33.595歐元/兆瓦時,較前一周的35.561歐元/兆瓦時下降5.53%。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號