![]() 煤炭

煤炭

![]() 煤炭

煤炭

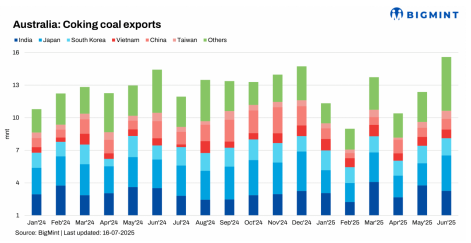

據BigMint 7月16日發布的信息,2025年6月,澳大利亞煉焦煤出口量達到1560萬噸,比去年6月份的1443萬增長了8.1%,環比5月份的1237萬噸增長26.1%。

盡管6月份的煉焦煤出口數據強勁,但2025年上半年,澳大利亞煉焦煤出口卻下降至7244萬噸,低于2024年上半年的7552萬噸,同比下降了4%。

澳大利亞煤炭出口下降除了由于包括中國的主要買家進口需求減少外,也部分受到了今年2月份北昆士蘭出現的大量降雨天氣影響,導致昆士蘭州主要港口的煤炭出口量下降。

上半年,澳大利亞煉焦煤對中國出口的降幅最大,下降了19.8%,降至526萬噸。同期,對印度的出口下降了3.4%,降至1911萬噸;而日本和中國臺灣的出口分別下降了13%和12%,出貨量分別降至1380萬噸和290萬噸。

印度基于BF的鋼鐵生產商正在多樣化煉焦煤進口來源,特別是由于制裁原因,俄羅斯提供了極具競爭力的價格,從而減少對澳大利亞優質硬焦煤PHCC的依賴。一些鋼廠還在投資海外焦煤礦以確保這一關鍵資源的供應。

上半年,越南進口澳大利亞煉焦煤則逆勢而上,進口量增長了42.8%,達到526萬噸。韓國的進口量增長了10%,達到931萬噸。

6月份,澳大利亞煉焦煤對主要市場的出口表現喜憂參半。對日本的出口猛增了59%,從前一個月的205萬噸增加到326萬噸;對中國的出貨量增長17%,達到98萬噸;中國臺灣的出口增長了39%,達到74萬噸。

相比之下,對印度的出口量環比下降了13%,從5月份的377萬噸降至327萬噸。對韓國的出口減少了1%,降至159萬噸。

港口的運營情況也反映出6月份煉焦煤出口勢頭的增強。達爾林普爾灣煤炭碼頭(Dalrymple Bay Coal Terminal-DBCT)的出貨量環比增長了33%,達到480萬噸;而格拉德斯通港(Gladstone Port)和海角港(Hay Point Port)出貨量分別增長了32%和24.6%,達到474萬噸和433萬噸;阿博特港(Abbot Point Port)的吞吐量小幅增長1%,達到134萬噸。

與此同時,紐卡斯爾港(Newcastle Port)的吞吐量激增了188%,達到24萬噸。然而,坎貝爾港(Port Kembla)的吞吐量下降了48%,僅裝運了15萬噸。

預計澳大利亞冶金煤出口短期內將面臨波動,日本和中國臺灣的需求上升被中國和印度的需求下降所抵消。在鋼鐵產量疲軟和焦炭供應過剩的情況下,價格壓力持續存在,盡管越南的增長和港口容量強勁提供了一些支持。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號